资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。

它反映的是企业资产、负债、所有者权益的总体规模和结构,即:资产有多少;资产中,流动资产、固定资产各有多少;流动资产中,货币资金有多少,应收账款有多少,存货有多少等等。所有者权益有多少;所有者权益中,实收资本(或股本,下同)有多少,资本公积有多少,盈余公积有多少,未分配利润有多少等等。

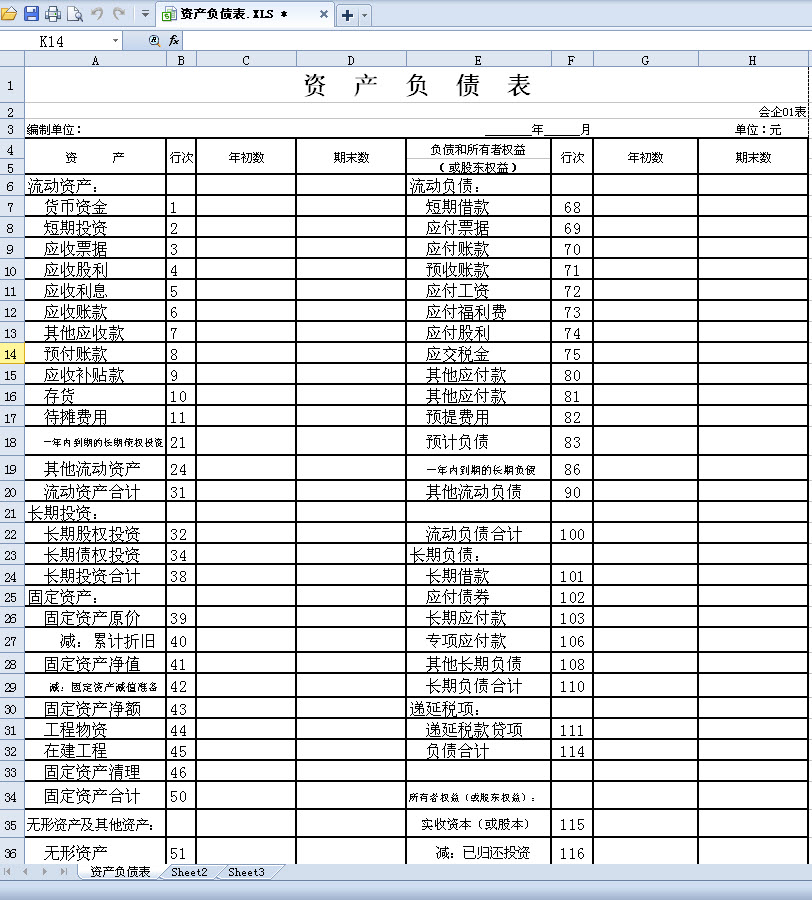

在资产负债表中,企业通常按资产、负债、所有者权益分类分项反映。也就是说,资产按流动性大小进行列示,具体分为流动资产、长期投资、固定资产、无形资产及其他资产;负债也按流动性大小进行列示,具体分为流动负债、长期负债等;所有者权益则按实收资本、资本公积、盈余公积、未分配利润等项目分项列示。

会计报表的编制,主要是通过对日常会计核算记录的数据加以归集、整理,使之成为有用的财务信息。

我国企业资产负债表各项目数据的来源,主要通过以下几种方式取得:

1.根据总账科目余额直接填列。如“应收票据”项目,根据“应收票据”总账科目的期末余额直接填列;“短期借款”项目,根据“短期借款”总账科目的期末余额直接填列。

2.根据总账科目余额计算填列。如“货币资金”项目,根据“库存现金”、“银行存款”、“其他货币资金”科目的期末余额合计数计算填列。

3.根据明细科目余额计算填列。如“应付账款”项目,根据“应付账款”、“预付账款”科目所属相关明细科目的期末贷方余额计算填列。

4.根据总账科目和明细科目余额分析计算填列。如“长期借款”项目,根据“长期借款”总账科目期末余额,扣除“长期借款”科目所属明细科目中反映的、将于一年内到期的长期借款部分,分析计算填列。

5.根据科目余额减去其备抵项目后的净额填列。如“存货”项目,根据“存货”科目的期末余额,减去“存货跌价准备”备抵科目余额后的净额填列;又如,“无形资产”项目,根据“无形资产”科目的期末余额,减去“无形资产减值准备”与“累计摊销”备抵科目余额后的净额填列。

流动资产:

货币资金

短期投资

应收票据

应收股利

应收利息

应收账款

其他应收款

预付账款

应收补贴款

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

流动资产合计

长期投资:

长期股权投资

长期债权投资

长期投资合计

固定资产:

固定资产原价

减:累计折旧

固定资产净值

减:固定资产减值准备

固定资产净额

工程物资

在建工程

固定资产清理

固定资产合计

无形资产及其他资产:

无形资产

长期待摊费用

其他长期资产

无形资产及其他资产合计

负债和所有者权益

(或股东权益)

流动负债:

短期借款

应付票据

应付账款

预收账款

应付工资

应付福利费

应付股利

应交税金

其他应付款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

流动负债合计

长期负债:

长期借款

应付债券

长期应付款

专项应付款

其他长期负债

长期负债合计

递延税项:

递延税款贷项

负债合计

所有者权益(或股东权益):

实收资本(或股本)

减:已归还投资

实收资本(或股本)净额

资本公积

盈余公积

其中:法定公益金

未分配利润

所有者权益(或股东权益)合计

负债和所有者权益(或股东权益)总计

递延税项:

递延税款借项

开发者其他应用

讯飞文档app官方版25.2M13484人在玩讯飞文档app官方下载2022最新版是科大讯飞公司打造的一款在线协作文档软件,这款讯飞文档app跟腾讯文档的功能有点类似,都可以让团队在线上进行协作。

下载腾讯会议官方版app90.7M14041人在玩腾讯会议官方最新版app专门为需要在线线上会员的小伙伴准备的非常实用的app工具,支持电脑移动端同步,给需要开会你带来最棒的办公体验,相信不少的小伙伴都会需要

下载2022货车帮货主版app140.8M17149人在玩货车帮货主是成都运力科技有限公司旗下物流智能分配货运平台,覆盖全国360多个城市的物流货运平台,是一款为全国各地货主提供经验丰富、安全可靠的货车司机的找车发货软件。

下载招才猫直聘官方app67.6M7290人在玩招才猫直聘是由58同城推出的商业直聘专用APP,全国1850万商家都在使用招才猫直聘!海量各个领域人才等你来发现、挖掘,你可以在58招财猫官网上看到人家的详细资料。

下载口碑外卖商家版75.1M87人在玩口碑外卖掌柜是淘宝为入驻口碑外卖的商家提供的一款手机客户端,商家们可以通过口碑掌柜客户端查看店铺的最新订单并对自己的店铺进行管理,有新的订单软件会以语音的形式提醒你接单

下载易企秀设计app43.7M7599人在玩易企秀设计app是一款免费的移动场景自营销管家工具,这款易企秀设计app可以帮你免费制作各类手机h5营销类应用,另外这款易企秀设计app还可以帮你查看手机网页的访问量。

下载美团外卖商家版117.2M19211人在玩美团外卖商家版是美团外卖专门为商家们打造的一款手机客户端。如果你是入驻美团外卖的商家,那么你可以在这里更好地管理你的商铺,美团外卖商家版app轻松地查看用户的下单信息。

下载易企秀设计44.8M170人在玩易企秀是一款专门为企业打造的微信辅助类应用,你可以通过易企秀设定微信页面的场景、颜色、文字版式等等,还可以通过它查看网页的访问量以及潜在客户报名等等消息。

下载boss直聘招聘版手机版123.8M5450人在玩boss直聘招聘版手机版是一款用相亲交友的方式做招聘,让老板和求职者在平台上直接沟通的社交软件。Boss直聘分为面向求职者的”牛人版“和面向老板的”Boss版“。

下载饿了么商家版最新版本134.7M8390人在玩饿了么商家手机客户端是饿了么外卖网为入驻商家提供的一款手机客户端软件,这款应用可以帮助商家使用手机快速接单,部分应用要求用户时时打开应用界面才能接收订单消息推送。

下载

支持( 0 ) 盖楼(回复)